家の購入と住宅ローン

- SHOP 福岡支店

投稿日:

家を買う=住宅ローンを組む

近年はこれが当たり前になってきています。

しかし冷静になって考えてみると、人生をかけて支払っていく大きな借金...

家を選ぶことで頭が一杯になり、住宅ローンは言われるがまま...なんて事にはならないように、先々の生活設計を立て余裕かつ安心できる返済プランを考えたいものです。

今回は簡単ですが、住宅ローンについてまとめてみました。

■そもそも【住宅ローン】とは

住宅を購入・改築するために、金融機関からお金を借りる事を言います。

元金に比例して利息を負担するので、(当たり前ですが)短期間で返済するのが一番良い手段です。

例えば【繰り上げ返済】という方法がありますが、「期間短縮型(利息軽減)」と「返済額軽減型(月々返済額軽減)」があり、利息を軽減させる事が可能です。

この場合も、自分たちに合った方法を選択する事が重要です。

「期間短縮型」・・・月々の返済額は変わらず、返済期間が短くなるので支払うべき利息合計額が当初のプランよりも軽減されます。

「返済額軽減型」・・・返済期間は変わらず、月々の返済額が減るため将来の不安が軽減されます。

※同額の繰り上げ返済をした場合

また変動金利の場合は、繰り上げ返済した時点の金利で再計算されてしまうため、金利の動きを見計らう必要があります。(金利が上昇した場合、一定期間は元金返済分を減らし利息を多めに払う事で月々の返済額を保てる仕組みになっているのですが、上昇時に繰り上げ返済をしてしまうと月々の返済額が上がってしまい、せっかく繰り上げ返済をしても家計に大きく影響を与える可能性が出てきてしまうのです...)

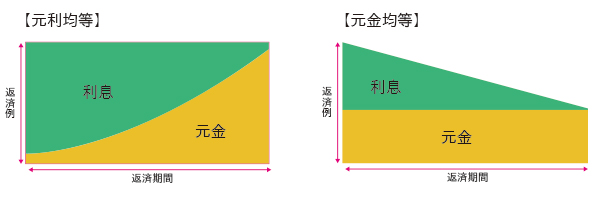

■返済方法について

・元利金等・・・毎月のローン返済額が一定。当初の返済額が少ない。総返済額が元利均等よりも多くなります。

・元金均等・・・元金部分が一定。当初の返済額が多い。支払い利息が少ない。

ローンを支払うにつれて月々の支払額が減っていきます。

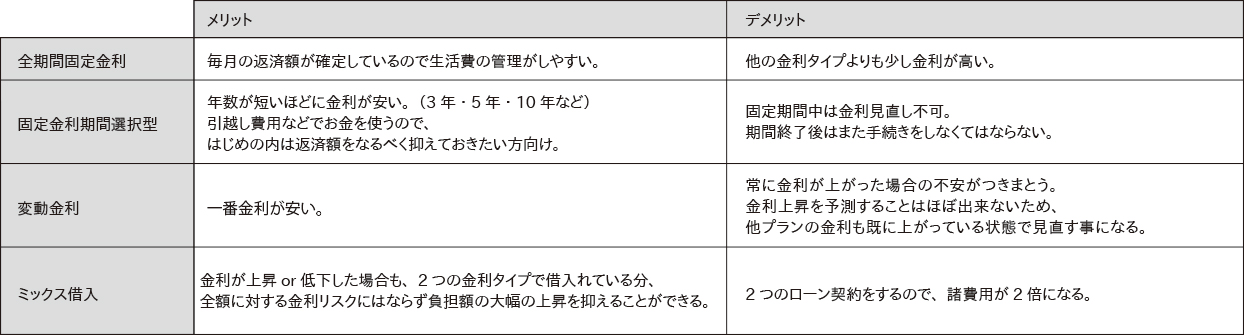

■金利タイプについて

どなたもまず悩まれるのが「金利」についてだと思います。

現在は【変動金利】がとても低い為ほとんどの方が選択されているのですが、20年後、30年後を想定し無理のないプランを立てるのが理想的です。

金利を選ぶポイント・自分に合った金利とは?(表:拡大します)

・全期間固定金利

少し金利が高めなので最初は躊躇するが、借入期間中の金利変動に振り回されたくない方・安心を一番重視する方に向いています。

・固定金利期間選択型

数年ごとに金利の見直しをしたり、借り換えの手続きをする時間や余裕がある方。

学費など、出費がかさむ期間に金利を抑えておきたい方に向いています。

フラット20やフラット35もここに該当します。

・変動金利

短期間で返済する見込みの方や、借入額が少ない方に向いています。

金利が上がったら考えればいい!と思っていても、その時には既に固定金利も上がっていて月々の返済額は想像していなかった額になってしまうかもしれません...

・ミックス借入

借入金額に対して固定金利・変動金利を分散して契約する。金利の大幅変動が不安だという方向けです。

*金利タイプは銀行によっても異なるので、複数行を比較してみることも大切です*

得をする・損をするという事ではなく、将来の不安を少しでも取り除く為にマネープランを立てるという目的で考えてみてはいかがでしょうか。

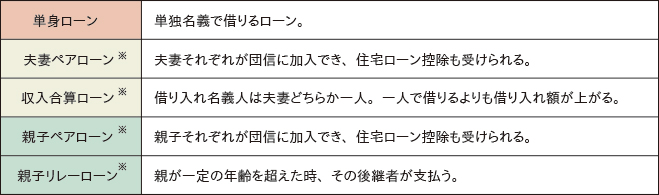

■住宅ローンの組み方

※取り扱っている金融機関が限られます。

「インターネットで調べる」「住宅購入経験者に聞く」等の方法もありますが、

情報量が多く、結局自分に合っているのはどれ?!と分からなくなってしまう方が多いのではないでしょうか。

リセットハウスでは、ご希望があれば住宅ローンについても細かく説明いたします。

お客様のご希望と生活スタイルを把握した上で、より合った返済方法をご案内する事も可能です。

物件をご見学頂いた際、ご来社頂いた際などにどうぞお気軽にご質問ください。

まずは相談してみる事が大切です!